대감집

[FinRL] 가설(1)-4. S&P500 시장 검증 본문

Contents

- 가설 #1: 강화학습은 시장 수익을 항상 이긴다

- 한국 시장 검증: KOSPI & KOSDAQ

- 미국 시장 검증: DOW & S&P500

- 가설 #2: 애초에 시장을 이기는 종목은 없다

- 한국 시장 검증: KOSPI vs KOSDAQ

- 미국 시장 검증: DOW vs S&P500

- 가설 #3: 어떤 포트폴리오 전략이든 강화학습은 항상 적용되어야 한다

- 가치주: 평균 수익률 vs 강화학습

- 성장주: 평균 수익률 vs 강화학습

- 수익성주: 평균 수익률 vs 강화학습

- 실적호전주: 평균 수익률 vs 강화학습

- 대형 저평가주: 평균 수익률 vs 강화학습

- 중소형 저평가주: 평균 수익률 vs 강화학습

- 가설 #4: 패턴이 잘 보일수록 강화학습 전략은 효과적이다

- 시가총액: 대형주 vs 소형주(패턴 우위)

- 거래량: 고거래 vs 저거래(패턴 우위)

- 비주도주 vs 주도주(패턴 우위)

가설 #1. 강화학습 능력 검증 - S&P500

Introduction

- S&P500-시가총액 Top30 적용했을 때 항상 S&P500 시장을 능가하는 엄청난 성능을 보임

- 능력 검증을 위해서 아래 그램처럼 다양한 Case에 대해서 학습/평가 진행

- 모든 S&P500 시장의 경우 모든 Case에서 RL 전략이 잘 통하는 것을 알 수 있음

Case 1: 반등장

- Training Dataset: 2008-01-01 ~ 2019-12-31 (12Year)

- Test Dataset: 2020-01-01 ~ 2021-12-31 (1Year)

- Baseline( S&P500 )보다 FinRL의 항상 높은 평균 수익률을 보이며 편차가 적음

- Baseline( S&P500 ) 2020 연평균 수익률/Sharp Ratio: 14.4% / 0.57

- PortfolioAllocation-A2C 연평균 수익률/Sharp Ratio: 28.24% / 0.86

- PortfolioAllocation-DDPG 연평균 수익률/Sharp Ratio: 29.23% / 0.87

- PortfolioAllocation-PPO 연평균 수익률/Sharp Ratio: 29.14% / 0.88

- PortfolioAllocation-SAC 연평균 수익률/Sharp Ratio: 27.58% / 0.84

- PortfolioAllocation-TD3 연평균 수익률/Sharp Ratio: 25.83% / 0.8

Case 2: 상승장

- Training Dataset: 2008-01-01 ~ 2020-12-31 (13Year)

- Test Dataset: 2021-01-01 ~ 2021-12-31 (1Year)

- Baseline( S&P500 )보다 FinRL의 항상 높은 평균 수익률을 보이며 편차가 적음

- Baseline( S&P500 ) 2021 연평균 수익률/Sharp Ratio: 29.52% / 2.07

- PortfolioAllocation-A2C 연평균 수익률/Sharp Ratio: 32.84% / 2.15

- PortfolioAllocation-DDPG 연평균 수익률/Sharp Ratio: 34.95% / 2.06

- PortfolioAllocation-PPO 연평균 수익률/Sharp Ratio: 31.36% / 1.91

- PortfolioAllocation-SAC 연평균 수익률/Sharp Ratio: 31.93% / 1.96

- PortfolioAllocation-TD3 연평균 수익률/Sharp Ratio: 29.86% / 1.77

Case 3: 하락장

- Training Dataset: 2008-01-01 ~ 2021-12-31 (14Year)

- Test Dataset: 2022-01-01 ~ 2022-12-31 (1Year)

- Baseline( S&P500 )보다 FinRL의 대부분 낮은 평균 수익률을 보이며 하락장 대응에는 다소 약함

- Baseline( S&P500 ) 2022 연평균 수익률/Sharp Ratio: -19.75% / -0.8

- PortfolioAllocation-A2C 연평균 수익률/Sharp Ratio: -21.73% / -0.79

- PortfolioAllocation-DDPG 연평균 수익률/Sharp Ratio: -22.02% / -0.68

- PortfolioAllocation-PPO 연평균 수익률/Sharp Ratio: -21.6% / -0.72

- PortfolioAllocation-SAC 연평균 수익률/Sharp Ratio: -22.16% / -0.78

- PortfolioAllocation-TD3 연평균 수익률/Sharp Ratio: -18.94% / -0.63

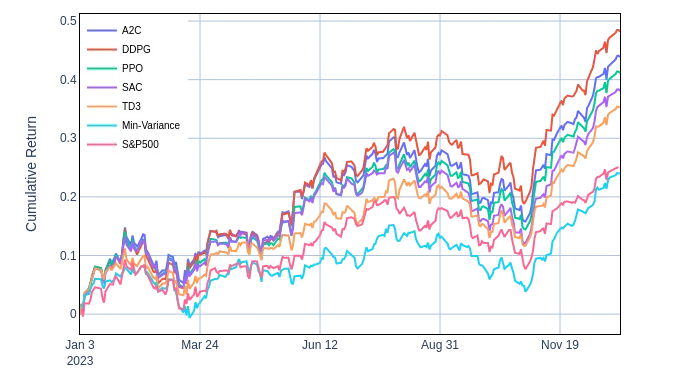

Case 4: 상승장

- Training Dataset: 2008-01-01 ~ 2022-12-31 (15Year)

- Test Dataset: 2023-01-01 ~ 2023-12-31 (1Year)

- Baseline( S&P500 )보다 FinRL의 항상 높은 평균 수익률을 보이며 편차가 적음

- Baseline( S&P500 ) 2023 연평균 수익률/Sharp Ratio: 25.08% / 1.8

- PortfolioAllocation-A2C 연평균 수익률/Sharp Ratio: 43.87% / 2.34

- PortfolioAllocation-DDPG 연평균 수익률/Sharp Ratio: 48.17% / 2.48

- PortfolioAllocation-PPO 연평균 수익률/Sharp Ratio: 41.16% / 2.34

- PortfolioAllocation-SAC 연평균 수익률/Sharp Ratio: 38.07% / 2.29

- PortfolioAllocation-TD3 연평균 수익률/Sharp Ratio: 35.29% / 2.34

'퀀트 투자 > FinRL' 카테고리의 다른 글

| [FinRL] 가설(2)-2. DOW vs S&P500 (0) | 2024.01.20 |

|---|---|

| [FinRL] 가설(2)-1. KOSPI vs KOSDAQ (1) | 2024.01.20 |

| [FinRL] 가설(1)-3. DOW 시장 검증 (0) | 2024.01.20 |

| [FinRL] 가설(1)-2. KOSDAQ 시장 검증 (0) | 2024.01.20 |

| [FinRL] 가설(1)-1. KOSPI 시장 검증 (2) | 2024.01.14 |

'퀀트 투자/FinRL' Related Articles

more