대감집

[Qlib] CH1. 설치 본문

Contents

- Installation

- Framework Overview

- Main Component

- Data

- Train

- Backtest

- Examples

CH1. Installation

Introduction

- 퀀트 투자를 위해 데이터 분석 및 알고리즘 추가/수정이 필요하기에 오픈 소스 사용이 필수

- 오픈 소스 중 가장 공신력 있는 마이크로 소프트에서 제공하는 qlib를 선정

- 이번 장에서는 qlib 운용을 위한 Linux 개발환경 셋팅 부터 qlib 설치 및 실행 예정

GitHub - microsoft/qlib: Qlib is an AI-oriented quantitative investment platform that aims to realize the potential, empower res

Qlib is an AI-oriented quantitative investment platform that aims to realize the potential, empower research, and create value using AI technologies in quantitative investment, from exploring ideas...

github.com

1. 개발환경 셋팅: Window Desktop 환경에서 Linux ubuntu로 진행하기 위해서 wsl 설치

wsl --install

2. qlib 설치: 추가적인 설치 방법은 위 Github 링크 참조

pip install pyqlib

3. qlib 실행: examples/workflow_by_code.ipynb 실행을 통해 전체적인 Workflow 동작 확인

import sys, site

from pathlib import Path

################################# NOTE #################################

# Please be aware that if colab installs the latest numpy and pyqlib #

# in this cell, users should RESTART the runtime in order to run the #

# following cells successfully. #

########################################################################

try:

import qlib

except ImportError:

# install qlib

! pip install --upgrade numpy

! pip install pyqlib

if "google.colab" in sys.modules:

# The Google colab environment is a little outdated. We have to downgrade the pyyaml to make it compatible with other packages

! pip install pyyaml==5.4.1

# reload

site.main()

scripts_dir = Path.cwd().parent.joinpath("scripts")

if not scripts_dir.joinpath("get_data.py").exists():

# download get_data.py script

scripts_dir = Path("~/tmp/qlib_code/scripts").expanduser().resolve()

scripts_dir.mkdir(parents=True, exist_ok=True)

import requests

with requests.get("https://raw.githubusercontent.com/microsoft/qlib/main/scripts/get_data.py", timeout=10) as resp:

with open(scripts_dir.joinpath("get_data.py"), "wb") as fp:

fp.write(resp.content)

import qlib

import pandas as pd

from qlib.constant import REG_CN

from qlib.utils import exists_qlib_data, init_instance_by_config

from qlib.workflow import R

from qlib.workflow.record_temp import SignalRecord, PortAnaRecord

from qlib.utils import flatten_dict

# use default data

# NOTE: need to download data from remote: python scripts/get_data.py qlib_data_cn --target_dir ~/.qlib/qlib_data/cn_data

provider_uri = "~/.qlib/qlib_data/cn_data" # target_dir

if not exists_qlib_data(provider_uri):

print(f"Qlib data is not found in {provider_uri}")

sys.path.append(str(scripts_dir))

from get_data import GetData

GetData().qlib_data(target_dir=provider_uri, region=REG_CN)

qlib.init(provider_uri=provider_uri, region=REG_CN)

market = "csi300"

benchmark = "SH000300"

###################################

# train model

###################################

data_handler_config = {

"start_time": "2008-01-01",

"end_time": "2020-08-01",

"fit_start_time": "2008-01-01",

"fit_end_time": "2014-12-31",

"instruments": market,

}

task = {

"model": {

"class": "LGBModel",

"module_path": "qlib.contrib.model.gbdt",

"kwargs": {

"loss": "mse",

"colsample_bytree": 0.8879,

"learning_rate": 0.0421,

"subsample": 0.8789,

"lambda_l1": 205.6999,

"lambda_l2": 580.9768,

"max_depth": 8,

"num_leaves": 210,

"num_threads": 20,

},

},

"dataset": {

"class": "DatasetH",

"module_path": "qlib.data.dataset",

"kwargs": {

"handler": {

"class": "Alpha158",

"module_path": "qlib.contrib.data.handler",

"kwargs": data_handler_config,

},

"segments": {

"train": ("2008-01-01", "2014-12-31"),

"valid": ("2015-01-01", "2016-12-31"),

"test": ("2017-01-01", "2020-08-01"),

},

},

},

}

# model initiaiton

model = init_instance_by_config(task["model"])

dataset = init_instance_by_config(task["dataset"])

# start exp to train model

with R.start(experiment_name="train_model"):

R.log_params(**flatten_dict(task))

model.fit(dataset)

R.save_objects(trained_model=model)

rid = R.get_recorder().id

###################################

# prediction, backtest & analysis

###################################

port_analysis_config = {

"executor": {

"class": "SimulatorExecutor",

"module_path": "qlib.backtest.executor",

"kwargs": {

"time_per_step": "day",

"generate_portfolio_metrics": True,

},

},

"strategy": {

"class": "TopkDropoutStrategy",

"module_path": "qlib.contrib.strategy.signal_strategy",

"kwargs": {

"model": model,

"dataset": dataset,

"topk": 50,

"n_drop": 5,

},

},

"backtest": {

"start_time": "2017-01-01",

"end_time": "2020-08-01",

"account": 100000000,

"benchmark": benchmark,

"exchange_kwargs": {

"freq": "day",

"limit_threshold": 0.095,

"deal_price": "close",

"open_cost": 0.0005,

"close_cost": 0.0015,

"min_cost": 5,

},

},

}

# backtest and analysis

with R.start(experiment_name="backtest_analysis"):

recorder = R.get_recorder(recorder_id=rid, experiment_name="train_model")

model = recorder.load_object("trained_model")

# prediction

recorder = R.get_recorder()

ba_rid = recorder.id

sr = SignalRecord(model, dataset, recorder)

sr.generate()

# backtest & analysis

par = PortAnaRecord(recorder, port_analysis_config, "day")

par.generate()

###################################

# prediction, backtest & analysis

###################################

port_analysis_config = {

"executor": {

"class": "SimulatorExecutor",

"module_path": "qlib.backtest.executor",

"kwargs": {

"time_per_step": "day",

"generate_portfolio_metrics": True,

},

},

"strategy": {

"class": "TopkDropoutStrategy",

"module_path": "qlib.contrib.strategy.signal_strategy",

"kwargs": {

"model": model,

"dataset": dataset,

"topk": 50,

"n_drop": 5,

},

},

"backtest": {

"start_time": "2017-01-01",

"end_time": "2020-08-01",

"account": 100000000,

"benchmark": benchmark,

"exchange_kwargs": {

"freq": "day",

"limit_threshold": 0.095,

"deal_price": "close",

"open_cost": 0.0005,

"close_cost": 0.0015,

"min_cost": 5,

},

},

}

# backtest and analysis

with R.start(experiment_name="backtest_analysis"):

recorder = R.get_recorder(recorder_id=rid, experiment_name="train_model")

model = recorder.load_object("trained_model")

# prediction

recorder = R.get_recorder()

ba_rid = recorder.id

sr = SignalRecord(model, dataset, recorder)

sr.generate()

# backtest & analysis

par = PortAnaRecord(recorder, port_analysis_config, "day")

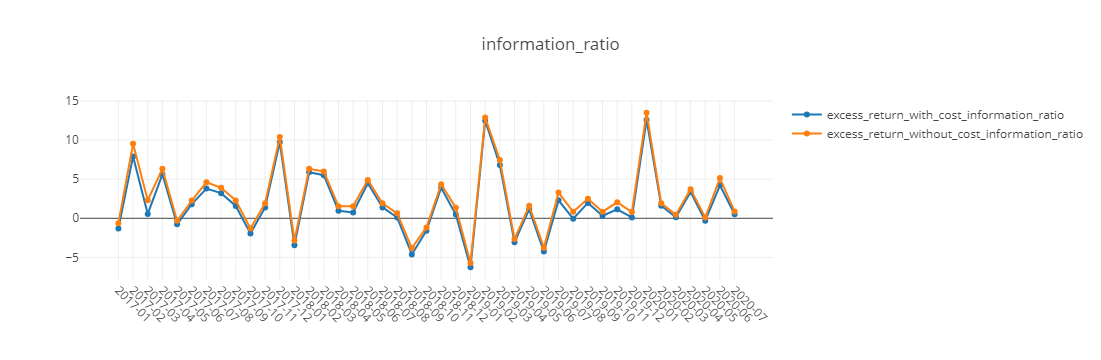

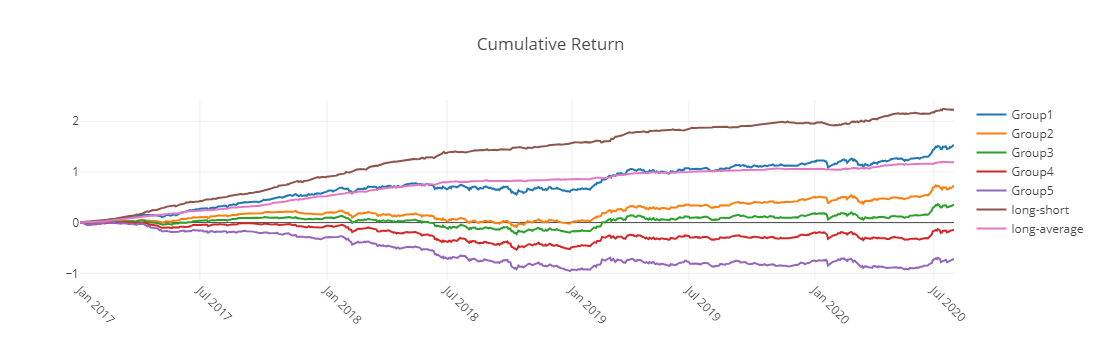

par.generate()analysis_position.report_graph(report_normal_df)

analysis_position.risk_analysis_graph(analysis_df, report_normal_df)

label_df = dataset.prepare("test", col_set="label")

label_df.columns = ["label"]

pred_label = pd.concat([label_df, pred_df], axis=1, sort=True).reindex(label_df.index)

analysis_position.score_ic_graph(pred_label)

analysis_model.model_performance_graph(pred_label)

'퀀트 투자 > Qlib' 카테고리의 다른 글

| [Qlib] CH3. 플랫폼 구성-(2)Train (0) | 2024.01.10 |

|---|---|

| [Qlib] CH3. 플랫폼 구성-(1)Data (2) | 2024.01.09 |

| [Qlib] CH2. 플랫폼 Overview (2) | 2024.01.09 |

'퀀트 투자/Qlib' Related Articles

more