대감집

[Risk Hedging] 시장 별 관계성 분석 본문

- 포트폴리오 전략 구성 시 다양한 종목이 분포하는 것이 헷징을 위해서 현명하다

- 전략 구성을 위해서 각 시장에 대해서 분석을 진행한다

- S&P500 Sector 별 시장이 헷징을 하기에 가장 적합한 것으로 판단된다

- 가상화폐 시장은 오를때 같이 오르고 내릴때 같이 내리는 경향을 가짐

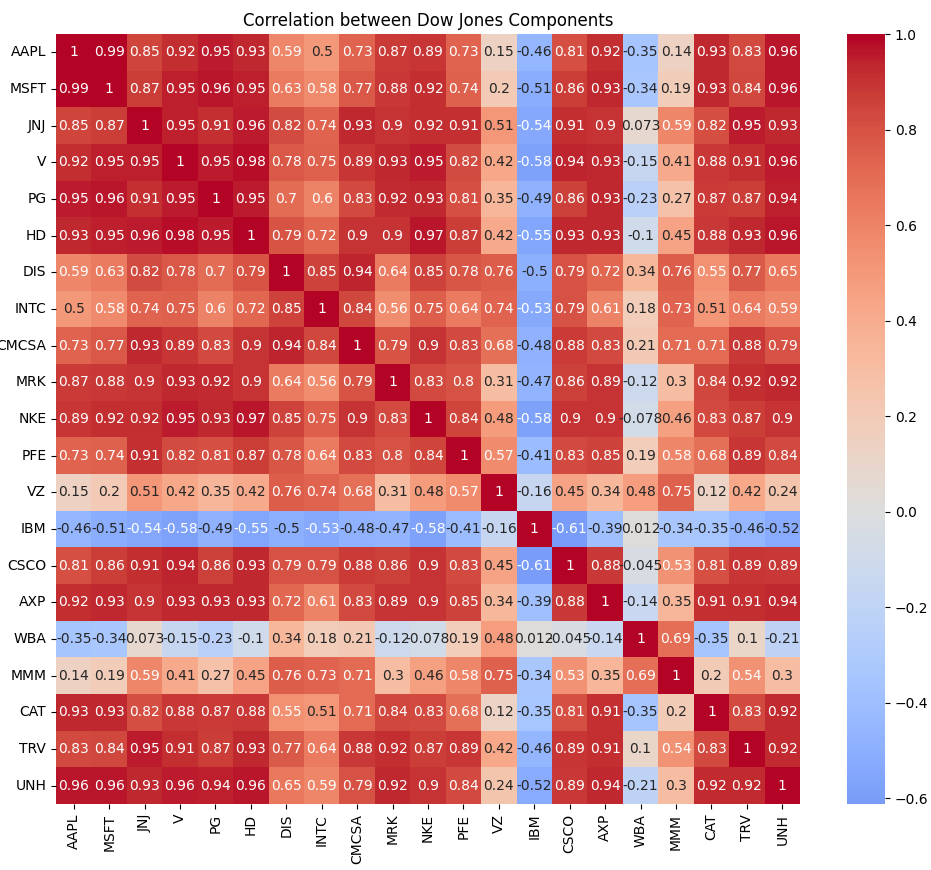

- Dow-jones 또한 대부분 비슷한 경향 을 보임

- S&P500에서 Sector가 다를 때 서로 다른 경향을 보임

- 가상화폐 시장

- Dow-Jones 시장

- S&P500 Sector 별 시장

import yfinance as yf

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

# 암호화폐 목록

cryptos = {

'Bitcoin': 'BTC-USD',

'Ethereum': 'ETH-USD',

'Binance Coin': 'BNB-USD',

'Cardano': 'ADA-USD',

'Solana': 'SOL-USD',

'Ripple': 'XRP-USD',

'Polkadot': 'DOT-USD',

'Dogecoin': 'DOGE-USD',

'Litecoin': 'LTC-USD',

}

# 데이터 다운로드 함수

def get_crypto_data(cryptos):

data = {}

for name, ticker in cryptos.items():

crypto_data = yf.download(ticker, start='2019-09-01', end='2024-09-01')['Close']

data[name] = crypto_data

return pd.DataFrame(data)

# 암호화폐 데이터 가져오기

crypto_data = get_crypto_data(cryptos)

# 상관관계 분석

correlation_matrix = crypto_data.corr()

# 상관관계 시각화

plt.figure(figsize=(10, 8))

sns.heatmap(correlation_matrix, annot=True, cmap='coolwarm', center=0)

plt.title('Correlation between Different Cryptocurrencies')

plt.show()

# 상관관계 출력

sorted_correlations = correlation_matrix.unstack().sort_values(ascending=False)

sorted_correlations = sorted_correlations[sorted_correlations < 1] # 자기 상관관계 제외

print("Sorted Correlations:\n", sorted_correlations)import yfinance as yf

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

# 다우존스 구성 종목 리스트

dow_tickers = [

'AAPL', # Apple Inc.

'MSFT', # Microsoft Corp.

'JNJ', # Johnson & Johnson

'V', # Visa Inc.

'PG', # Procter & Gamble

'HD', # Home Depot

'DIS', # Walt Disney

'INTC', # Intel Corp.

'CMCSA', # Comcast Corp.

'MRK', # Merck & Co.

'NKE', # Nike Inc.

'PFE', # Pfizer Inc.

'VZ', # Verizon Communications

'IBM', # International Business Machines

'CSCO', # Cisco Systems

'AXP', # American Express

'WBA', # Walgreens Boots Alliance

'MMM', # 3M Company

'CAT', # Caterpillar Inc.

'TRV', # Travelers Companies

'UNH' # UnitedHealth Group

]

# 데이터 다운로드 함수

def get_dow_data(tickers):

data = {}

for ticker in tickers:

stock_data = yf.download(ticker, start='2010-01-01', end='2024-01-01')['Close']

data[ticker] = stock_data

return pd.DataFrame(data)

# 다우존스 데이터 가져오기

dow_data = get_dow_data(dow_tickers)

# 상관관계 분석

correlation_matrix = dow_data.corr()

# 상관관계 시각화

plt.figure(figsize=(12, 10))

sns.heatmap(correlation_matrix, annot=True, cmap='coolwarm', center=0)

plt.title('Correlation between Dow Jones Components')

plt.show()

# 상관관계 출력

sorted_correlations = correlation_matrix.unstack().sort_values(ascending=False)

sorted_correlations = sorted_correlations[sorted_correlations < 1] # 자기 상관관계 제외

print("Sorted Correlations:\n", sorted_correlations)import yfinance as yf

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

# 섹터별 주요 종목 설정 (META로 변경)

tickers = {

'Information Technology': ['AAPL', 'MSFT', 'NVDA', 'GOOGL', 'ADBE'],

'Health Care': ['JNJ', 'UNH', 'PFE', 'MRK', 'ABBV'],

'Financials': ['JPM', 'BAC', 'WFC', 'C', 'GS'],

'Consumer Discretionary': ['AMZN', 'TSLA', 'DIS', 'NFLX', 'CMCSA'],

'Consumer Staples': ['PG', 'KO', 'PEP', 'WMT', 'MDLZ'],

'Energy': ['XOM', 'CVX', 'SLB', 'COP', 'OXY'],

'Industrials': ['BA', 'CAT', 'HON', 'MMM', 'GE'],

'Materials': ['LIN', 'NEM', 'VMC', 'FCX', 'APD'],

'Communication Services': ['T', 'VZ', 'NFLX', 'GOOGL', 'META'], # FB -> META로 변경

'Utilities': ['NEE', 'DUK', 'SO', 'EXC', 'SRE'],

'Real Estate': ['AMT', 'PLD', 'CZR', 'SPG', 'VTR'],

'Telecommunications': ['T', 'VZ', 'TMUS'],

'Consumer Services': ['DIS', 'NFLX', 'CMCSA', 'T', 'VZ'],

'Transportation': ['UPS', 'FDX', 'LUV', 'DAL', 'AAL'],

'Retail': ['AMZN', 'WMT', 'COST', 'TGT', 'TJX'],

}

# 데이터 다운로드 함수

def get_data(tickers):

data = {}

for ticker in tickers:

stock_data = yf.download(ticker, start='2010-01-01', end='2024-01-01')['Close']

data[ticker] = stock_data

return pd.DataFrame(data)

# 데이터 가져오기

data = get_data([ticker for sector in tickers.values() for ticker in sector])

# 상관관계 분석

correlation_matrix = data.corr()

# 상관관계 시각화

plt.figure(figsize=(14, 12))

sns.heatmap(correlation_matrix, annot=True, cmap='coolwarm', center=0)

plt.title('Correlation between Different Stocks in S&P 500 Sectors')

plt.show()

# 상관관계 출력

sorted_correlations = correlation_matrix.unstack().sort_values(ascending=False)

sorted_correlations = sorted_correlations[sorted_correlations < 1] # 자기 상관관계 제외

print("Sorted Correlations:\n", sorted_correlations)'투자 분석' 카테고리의 다른 글

| [Turnaround] 전략 (3) | 2024.10.28 |

|---|---|

| [재무제표] 손익계산서 분석 (5) | 2024.10.05 |

| [시장 지표] 상관관계 분석 (3) | 2024.09.20 |

| [돌파매매] 투자 전략 검증 (0) | 2024.09.20 |

| [모멘텀] 투자 전략 검증 (0) | 2024.09.20 |

'투자 분석' Related Articles

more